Haziran ayında küresel piyasalarda ABD ile İran arasında mutabakat zaptı imzalandı. Bu mutabakat çerçevesinde, taraflar arasında 60 gün boyunca çatışmaların durulması öngörülürken, bu süre zarfında yapılacak görüşmelerde kalıcı barış sağlanması hedefleniyor. Görüşmeler devam etmekle birlikte her iki taraftan çelişkili açıklamaların sürmesiyle süreç kırılgan bir şekilde ilerliyor. Bu durum küresel risk iştahında oynaklık yaratıyor. Mutabakatın ardından Hürmüz Boğazı’nın açılması ve ABD’nin uyguladığı deniz ablukasının kaldırılmasının arz tarafını desteklemesiyle Brent petrol 72 USD/varil civarına gerileyerek savaş öncesi seviyelere indi.

Petrol fiyatlarında gerileme görülmesine rağmen ABD-İran anlaşması öncesi savaşın yarattığı enflasyonist baskılara karşı ECB 2023 yılından bu yana ilk kez 25 baz puanlık faiz artışına gitti. Fed politika faizinde beklentilere paralel değişikliğe gitmezken, enflasyon beklentileri yukarı yönlü revize edildi. İlaveten, üyeler mart ayında paylaşılan projeksiyonlarda bu yıl için bir faiz indirimi beklerken, bu toplantıda beklentiler bir faiz artışına döndü. Hem bu beklentiler hem de yeni Fed Başkanı Warsh’un ilk toplantısında beklenenden daha şahin mesajlar vermesiyle başta teknoloji hisseleri olmak üzere riskli varlıklarda düşüşler gerçekleşti.

Yurt içinde ise Türkiye ekonomisi yılın ilk çeyreğine çeyreklik %0,1’lik büyüme ile belirgin yavaşlama kaydetti. İç talep ivme kaydetmiş olsa da büyümenin ana sürükleyicisi olmaya devam etti. TCMB beklentilere paralel politika faizini %37 seviyesinde sabit tuttu. Karar metninde öncü verilerin iç talepte zayıf seyrin sürdüğüne işaret edilirken, enflasyona ilişkin risklerin tonunda düşüş görüldü.

DÖVİZ

Dolar endeksinde güçlenme eğilimi ikinci aya taşındı

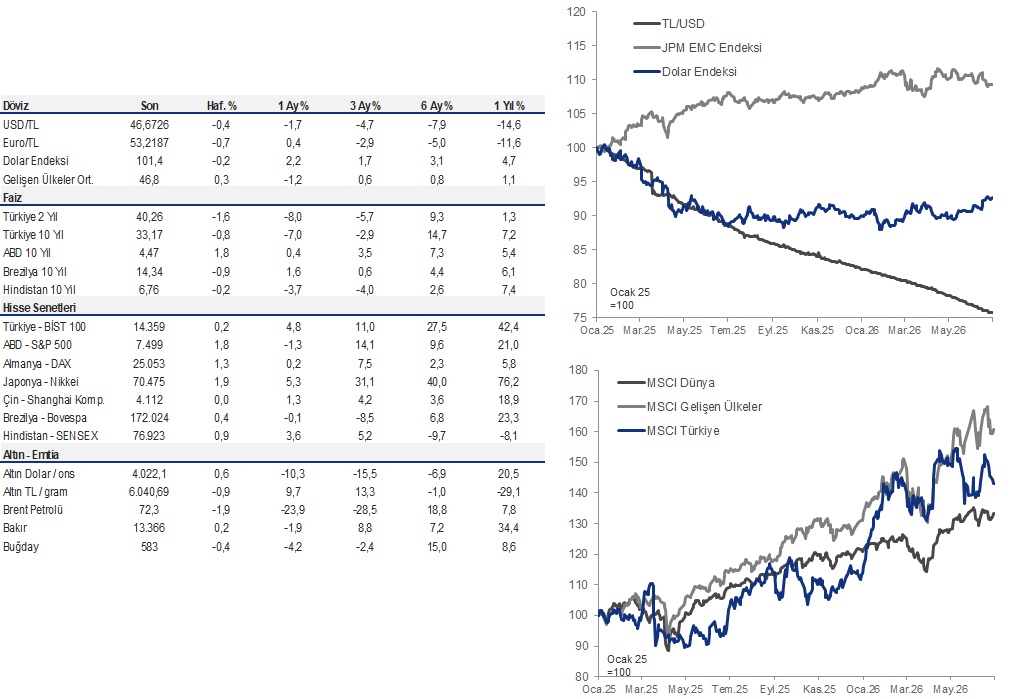

Haziran ayına 99,2 seviyesinden başlayan Dolar Endeksi Fed’den faiz artış beklentilerinin desteğiyle 101 seviyesini aşarak bir yıldan fazla bir sürenin en yüksek seviyelerine ulaştı. Dolar endeksindeki güçlenme paralelinde EUR/USD 1,14 seviyelerine geriledi.

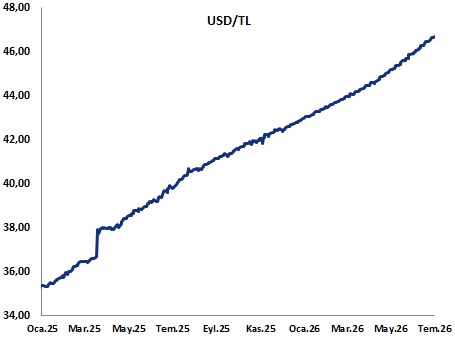

TL’de haziran ayında nominal bazda değer kaybı sürdü

Haziran ayında TL, dolar bazında ve sepet kur karşısında aylık sırasıyla %1,7 ve %0,6 değer kaybetti.

FAİZ

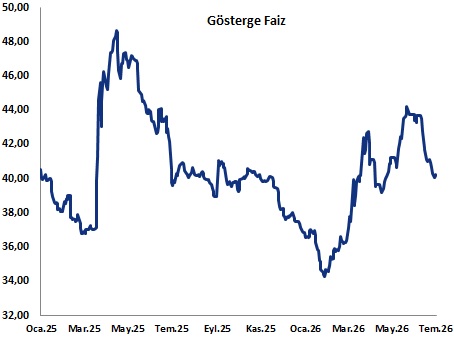

Şahin Fed sonrası yükselen ABD tahvil getirileri, enflasyonist risklerin azalmasıyla geriledi

Petrol fiyatlarındaki yüksek seyirle canlanan enflasyon endişelerinin beklenenden daha şahin Fed ile birleşmesi sonucu Fed’den faiz artış beklentileri güçlenmeye başladı. Bu beklentiler ay ortasına kadar olan dönemde kısa vadeli tahvil faizlerini yukarı taşıdı. Ancak ayın ikinci yarısında Hürmüz Boğazı’nın açılmasıyla birlikte gerileyen petrol fiyatları enflasyon endişelerini azaltarak tahvil faizlerinde gerilemeye yol açtı.

Haziran ayında getiri eğrisi alıcılı seyretti

Haziran ayı enflasyon verisinin ılımlı geleceğine ilişkin beklentiler ve jeopolitik tarafta olumlu gelişmelerin desteğiyle TL tahviller gerileme kaydetti. 2 yıllık tahvil faizi haziran ayında 353 baz puan azalışla %40,2 seviyesine, 10 yıllık tahvil faizi de 248 baz puan azalışla %33,2 seviyesine geriledi.

HİSSE

Küresel borsalarda ayrışan görünüm ön planda

Küresel hisse senetleri ABD ile İran arasında anlaşmasının getirdiği iyimserlikten destek bulurken, Fed’den faiz artış beklentilerinin yükselmesi ve teknoloji hisselerindeki düzeltme eğilimi ile birlikte ayrışan görünüm sergiledi. S&P 500 ve Nasdaq endeksleri haziran ayında sırasıyla %1,06 ve %2,81 düşerken, Dow Jones endeksi %2,52 yükseldi. Avrupa hisse senetleri genelinde pozitif görünüm mevcuttu.

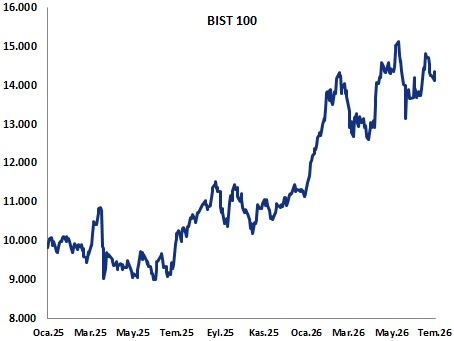

Borsa İstanbul, haziran ayında yükseldi

Haziran’da BIST100 endeksi küresel piyasalardaki olumlu havanın desteği ve fonlama maliyetinin kısa vadede aşağı geleceği beklentisiyle %3,4 yükseliş kaydetti. Bankacılık endeksinde aylık %16’lık belirgin yükseliş gerçekleşti.

ALTIN

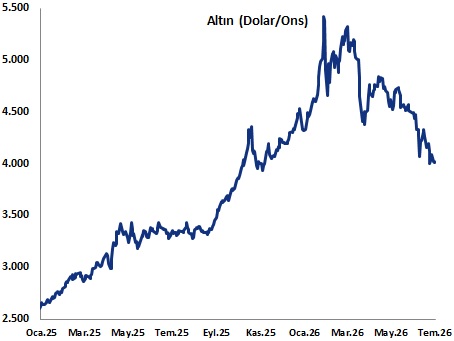

Ons altın üst üste dördüncü ayda da düşüş kaydetti

Küresel çapta likiditenin önemini koruması, merkez bankalarından faiz artış beklentilerinin fiyatlanması, dolar endeksinde yükseliş ve merkez bankalarının eskisi kadar altına talep göstermemesi ile ons altın fiyatı haziran ayında %11,7 düştü. Böylece mart ayından bu yana en sert aylık düşüş gerçekleşmiş oldu.